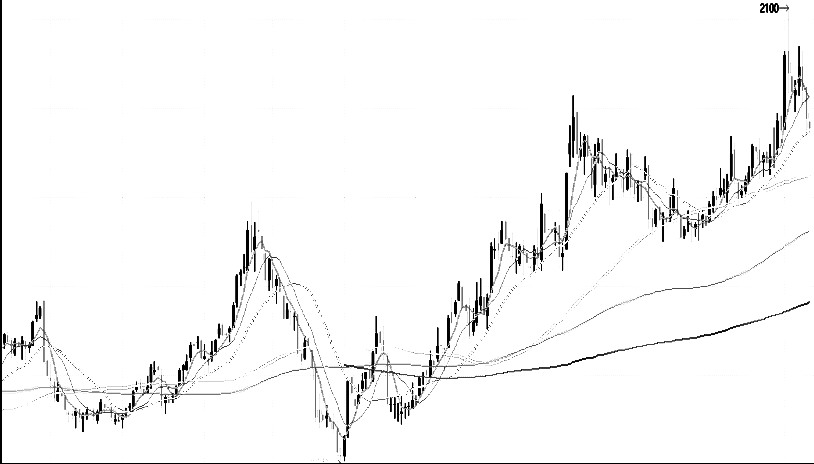

今年,玻璃盘面走势波动较大,在强预期和弱现实之间来回反复。春节前,在宏观转暖的背景下,中下游掀起补库热情,盘面一路走高。春节后,开盘第一个交易日即大幅走弱,随后走出一段预期证伪之下的下跌行情,主力2305合约从1750点附近回调至1500点上下。3月下旬,在小旺季以及“保交楼”需求集中释放下,中下游积极补库,显性库存大幅去化,玻璃盘面发动再一轮上涨,2305合约作为近月合约突破2000元/吨,主力2309涨至1900点附近。4月中下旬以后,随着真实需求不及预期,部分库存只是转移并未消化,盘面先行下跌,贸易商低价甩货,负反馈启动。五一节后,随着预期证伪、成本下移,盘面进一步下探,主力2305合约跌破1400点。6月以来,市场重新预期地产放松政策,相关提振地产需求的政策陆续提出,盘面再度起底反弹,叠加三季度旺季刚需支撑,6—8月玻璃的表现持续偏强。9—10月,随着宏观氛围转弱,盘面振荡下挫。11月以来,宏观氛围再度转好,玻璃现货市场情绪走强,带动库存去化盘面拉涨。12月以来,盘面再度回落,近期呈现区间振荡走势。

图为玻璃期货价格走势(单位:元/吨)

[需求推演]

图为地产开工面积当月同比

首先,玻璃为地产竣工端工业品,通常地产竣工滞后地产新开工2年时间。笔者把地产开工面积单月同比滞后24个月和玻璃产量拟合发现,两者的相关度较高。地产开工端数据从2021年上半年见顶后开始滑落,即2023年上半年开始地产竣工将迎来周期性见顶,随即滑落。事实上,今年的地产竣工需求并没有腰斩,甚至出现大幅增长,1—10月的竣工面积累计增速维持在19%,超出市场此前的推断,主要原因是部分2018—2020年期间的地产开工—竣工运行周期被打乱,即该部分竣工周期被延后,或者说是从24个月延期至30—36个月。那么,如果用新开工数据向后30个月平移推演竣工,那么竣工高景气度在今年10月见顶,明年3月的数据增速将转负。如果用新开工数据向后36个月平移推演竣工,那么竣工高景气度还将持续到明年一季度至二季度,或在明年4月见顶,明年9月起增速转负。

其次,明年上半年,玻璃可能还有存量待竣工以及“保交楼”剩余项目的需求支撑。据统计,从国家提出“保交楼”计划开始,共计分两次提供4000亿元专项贷款资金,而对“保交楼”计划来说还远远不够。今年相关部门发布通知,将去年支持房地产“金融16条”的部分政策延长至明年年底,可见国家对“保交楼”政策执行的决心。结合前文分析的地产竣工周期的推演,预计明年玻璃需求还将有剩余“保交楼”部分的助力,明年上半年该部分的需求将好于下半年。

最后,今年10月底召开的中央金融工作会议指出,加快保障性住房、城中村改造、“平急两用”公共基础设施等“三大工程”建设,构建房地产发展新模式。其中,城中村是我国城乡二元土地制度和城市建成区持续扩张带来的特有产物,是城市更新的重点内容之一,历史上的城市更新通常以拆除新建为主,但本轮城中村改造并不局限于拆除新建,也可以采用整治提升和拆整结合的改造模式,预计这也将在一定程度上拉动玻璃需求。

整体而言,从地产周期的推演来看,预计竣工端景气度将持续至明年上半年,叠加存量“保交楼”,预计明年上半年的玻璃需求还将存在支撑。不过,明年下半年竣工预期不乐观,无论是将开工—竣工周期按30个月推算还是按36个月推算,明年下半年的竣工需求都将严峻。虽然城中村升级、拆整结合的改造或为玻璃需求带来一定增量,但从政策落地到具体推进实施需要一定时间。总之,地产竣工周期迎来尾声,明年玻璃需求将较今年存在下滑预期,结合前文提到的竣工增速下滑5%,预计明年玻璃整体需求下滑3%—6%。

[产能预测]

玻璃价格自年初以来处于上行周期,厂家利润得到较好修复。今年以来,玻璃生产利润呈现先增长后回落的趋势。一季度,由于玻璃整体价格不高,而原料纯碱价格处于高位,所以玻璃生产利润不佳,一季度基本处于亏损状态。二季度,随着纯碱价格大幅下跌,而玻璃价格振荡上行,利润逐渐走高,煤制气年内利润高点接近500元/吨,天然气产销年内利润高点为500—600元/吨,石油焦产线年内利润高点突破800元/吨,玻璃生产利润在5—6月见顶。三季度,随着原料端纯碱价格开启新一轮上涨,煤炭价格同样走强,虽然玻璃价格在三季度一路走高,但成本高企导致企业生产利润被压缩,所以三季度玻璃生产利润回落。四季度,随着纯碱和煤炭价格再度拉涨,玻璃企业成本进一步上移,而现货价格自10月中旬以来持续走弱,玻璃生产利润开始回调。

图为浮法玻璃日熔量(单位:万吨)

随着利润修复,今年玻璃产能大幅增长。从年初时16.18万吨的日熔量升至目前的17.3万吨,产能涨幅为6.9%。2022年下半年,因整体行业亏损,玻璃走上去产能之路,日熔水平从18万吨的高位收缩至16万吨附近。今年一季度,因玻璃生产利润整体未转正,日熔未见明显增长,二季度开始玻璃利润修复,产能也跟随利润出现明显修复,二季度、三季度产能大幅提升,四季度因利润重新走弱,加之“金九银十”备货旺季已过,玻璃产能扩张速度放缓,基本维持在17万吨左右的水平。

笔者预计,明年玻璃产能将呈现先高后低态势。结合前文对明年玻璃需求的分析,或在明年二季度有较为集中的需求,预计玻璃产能还将维持高位。明年下半年,无论是从地产周期角度还是从“保交楼”进度去推演,竣工预期相较上半年都不太乐观,玻璃需求或出现明显滑落,预计三季度、四季度玻璃产能将回落,即开始新一轮的产能出清。

[库存趋势]

今年一季度,季节性因素导致玻璃库存持续累积。二季度,随着“保交楼”需求集中释放,玻璃大幅反季节去库,从5500万重箱附近高位去化至3000万重箱附近,也因此将玻璃期货2305合约价格从1500元/吨左右带动至2000元/吨左右。春节后的竣工赶工需求集中释放,推助玻璃库存去化至低位,也将价格带上年内新高度。二季度、三季度玻璃日熔增量明显,实际产量增加给三季度的玻璃供应注入较大压力,但因今年是地产竣工大年,在“保交楼”政策托底以及“金九银十”旺季备货等因素作用下,玻璃厂家库存一直保持相对较低的水平。四季度,在玻璃高供应背景下,面对随即而来的需求淡季,玻璃厂家采取提前让利降价去库存的策略,为企业减轻库存担忧。因此,年底已至,当前玻璃厂库存依然保持较低的水平,且低于2022年、2021年同期水平。

图为玻璃8省库存(单位:万重箱)

笔者预计,明年玻璃厂的库存会呈现升—降—升趋势。具体来看,一季度,在高供应和弱需求下会季节性累库。二季度,随着存量待竣工需求释放,预计会迎来一波需求小旺季,带动玻璃厂库存去化。三季度,有“金九银十”旺季备货需求支撑,但考虑到前文推演的地产竣工周期基本已过,预计明年的旺季成色不如以往,库存压力将中性偏高。四季度,随着淡季来临,高产能之下库存压力凸显,预计库存将呈现逐步累积趋势。

[后市展望]

虽然明年玻璃行业将呈现供需双缩格局,但需求端的缩量将比供应端的缩量更明显。因为行业产能收缩预计开始于明年下半年,所以整体产量供应同比今年依然偏多。而需求端的收缩较为明确,在竣工周期的尾端,刚需减少,剩余“保交楼”施工难度大,对资金的要求更高,因此明年竣工需求情况较为严峻。从需求节奏来看,明年上半年的需求或好于下半年,春节后有望迎来季节性需求小旺季,所以玻璃的供需压力不突出。而下半年随着存量待竣工需求进一步减少,高供应的压力将开始凸显,预计玻璃价格将承压,待价格冲击成本线后,去产能之路或从明年三季度、四季度陆续开启。笔者预计,明年玻璃价格将先扬后抑,建议结合政策指引,密切跟踪反映现货市场情绪的高频指标。