前言:伴随着上游产业让利,光伏产业链下游的积极性正在提高,而作为不可或缺的玻璃赛道,价格也是水涨船高,本篇就来说说光伏玻璃赛道。

一、事件背景

近期光伏玻璃价格持续上涨,价格回到年内高位水平。3.2mm厚度的玻璃主流价格涨至28元/㎡,周涨幅达到5.66%;2.0mm厚度的玻璃主流价格涨至21.5元/㎡左右,周涨幅达7.5%。近期随着组件开工率提升,光伏玻璃库存缓降,叠加原材料天然气、纯碱价格上涨,玻璃议价能力渐强。今年以来,光伏玻璃依旧长单不断,产能需求持续增加,多家龙头公司先后发布签订大单的公告。

二、认识光伏玻璃

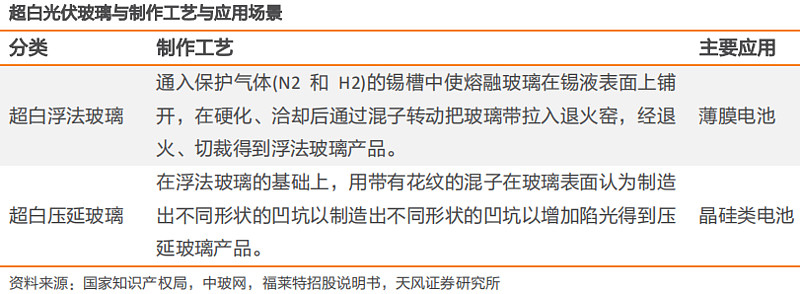

光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,两种玻璃的工艺不同。

与超白浮法玻璃相比,超白压延玻璃的正面用特殊的绒面处理,减少光的反射,反面用特殊花型处理,极大地增强了太阳光不同入射角的透过率。在太阳光斜射及电池组件呈角度安装时,超白压延玻璃比超白浮法玻璃的综合光透射比高约 3%至4%。根据实践经验,太阳光透过率每提高1%,光伏电池组件发电功率可提升约0.8%,因此超白压延玻璃是晶体硅电池面板的首选材料。

晶硅电池是目前技术最成熟、应用最广泛的光伏电池,其在全球光伏电池市场的份额始终保持在80%以上,所以超白压延玻璃在市场中占据更大份额。超白浮法玻璃主要应用于薄膜电池。

三、需求分析

1.“双碳”成为国家战略,“十四五”光伏发展节奏或提速

2020年我国光伏新增和累计装机容量继续保持全球第一,国内光伏新增装机规模达48.2GW,同比增长60%,其中集中式电站同比增长了近83%。2020年全球新增装机量约130GW,同比增长13.0%,增幅较2019年上升了4.5pct。CPIA预计2020-2025年中国/全球光伏新增装机Cagr中位数分别为15.6%/18.7%。据CPIA预测,保守、乐观情境下2025年我国光伏新增装机分别为90、110GW,对应2020-2025年Cagr分别为13.3%、17.9%。

2.双玻渗透率提升为光伏玻璃需求成长另一引擎

双玻组件是指由两片玻璃和太阳能电池片组成复合层,电池片之间由导线串、并联汇集到引线端所形成的光伏电池组件。双玻组件具有相比单玻组件发电量更高、生命周期更长、耐候性、耐磨性、耐腐蚀性更强等优势,目前市场占比正在快速提升。2020年行业双玻组件市场占比较2019年大幅提升15.7pct至29.7%,在光伏玻璃供给紧张局面逐步缓解的背景下,双玻组件渗透率仍有望延续快速提升趋势。CPIA预计到2023年双面组件渗透率或进一步提升至50%。

3.2025年光伏玻璃需求30.4亿平或1,871万吨,2020-2025CAGR分别23%、20%,薄玻璃及宽版玻璃需求成长性更优

在全球新增装机保持较高景气度、双玻渗透率稳步提升,2025年光伏玻璃需求或达到30.4亿平/1,871万吨,2020-2025年CAGR分别为22.9%、20.1%,二者增速不同因我们预期双玻渗透率提升背景下2.0/2.5mm光伏玻璃占比会有提升。2.0/2.5mm及3.2mm光伏玻璃2025年需求分别为23.1、7.4亿平,2020-2025年CAGR分别为35.9%、4.6%。此外,组件大型化背景下,预计宽版光伏玻璃需求增速优于行业整体需求增速,据此测算2025年宽版玻璃需求1,777 万吨,2020-2025年 CAGR为121.1%。

四、供给分析

1.光伏玻璃两龙头在产能规模方面较同行优势明显,光伏玻璃新产能点火延续较快节奏

截至2021年8月末,信义光能与福莱特在产产能分别增加至12,800t/d、10,600t/d(占中国/全球同期在产产能份额分别为27%/21%、28%/23%),领先优势进一步扩大,产能行业排名第三的彩虹产能为3,200t/d。

2020H2 以来受益需求改善及新投产能政策约束边际放松,新产能投放节奏加快,在产产能及产量延续较快增长。2020H2以来光伏压延玻璃在产产能与产量以较快速度稳步提升。据CPIA统计,2020年全球超白压花光伏玻璃产量约1,009万吨,其中国内913.5万吨(占比约 90.5%)。据卓创资讯,截至2021年8月末,国内光伏玻璃在产产能为40,210t/d,同比增加47%。

2.新增产能落地不确定性在提升

1)部分新增产能规划或为噪音

行业高景气下,叠加新增产能政策限制边际放松,企业投资冲动提升,相当比例新增产能规划为该背景下产物。考虑到新增产能投放仍需企业落实资金、土地等关键要素,实际新点火与规划或有一定出入(尤其是体量较小企业)。此外,2021Q2起光伏玻璃价格快速下行影响降低对光伏玻璃产能投资回报率预期,一定程度会降低部分企业对新增光伏玻璃产能的投资冲动。

3. 光伏玻璃景气有望迎来量利齐升

受供给端新增产品等因素影响,2022年前三季度光伏玻璃价格和利润率均保持底部震荡态势。10月以来,光伏玻璃供需边际修复,截至上周末,光伏玻璃厂家库存天数约19.44天,周环比下降1.1天,降幅5.46%。

民生证券认为此次涨价是需求和成本双因素共同驱动,玻璃企业在组件排产放量背景下,强势涨价传导成本涨幅。三季度中行业供需偏松,导致光伏玻璃平均销售价格下降,同时原材料及能源成本大幅上升,压缩了盈利空间,导致三季度行业盈利承压。进入四季度后,一方面,随着下游组件排产和集中式电站放量,玻璃需求提升,龙头的出货量有望高增;另一方面,行业供需格局有望改善,玻璃企业能有效调价传导成本涨幅,带动盈利能力提升。三季度盈利触底,四季度玻璃头部企业有望迎来量利齐升。